Como conoces, hace pocos días se publicó el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad. ¡REGULACIÓN AUTÓNOMOS/AS A PARTIR 2023!

IMPORTANTE: Ésta norma entrará en vigor el día 1 de Enero de 2023 (Por lo que con anterioridad a dicha fecha recomendamos estudiar cada caso concreto para conocer cómo nos afecta)

ACTUALIZACIÓN: 9-12-2022.

Información Página Oficial Seguridad Social. Pincha aquí.

¿Y el Real Decreto-ley 13/2022, de 26 de Julio que cambios impone?

En resumen, lo cambia prácticamente todo. ¿Por qué?

1.- Se modifica la definición de Trabajador/a Autónomo/a.

«La presente ley [Estatuto del trabajo autónomo] se aplicará a las personas físicas que realicen de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, den o no ocupación a trabajadores por cuenta ajena.

También será de aplicación esta ley a los trabajos, realizados de forma habitual, por familiares de las personas definidas en el párrafo anterior que no tengan la condición de trabajadores por cuenta ajena, conforme a lo establecido en el artículo 1.3.e) del texto refundido del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 2/2015, de 23 de octubre».

Por tanto, desaparece la figura de Autónomo a tiempo parcial.

2.- Se modifica el sistema de cotización.

Porque principalmente crea un nuevo sistema de cotización por “rendimientos netos para los/as Trabajadores/as Autónomos/as.

Actualmente los y las Autónomos podía decidir a elección propia la base de cotización por la cual cotizaban mensualmente a partir de la cual se calculaba la cuota mensual a ingresar. Destacando que existían dos límites, la base mínima (Persona física o Administrador/Societario) y la base máxima.

Es decir, cada persona era libre de decidir si le interesaba invertir en su cotización para en un futuro tener derecho a mejores prestaciones o, por el contrario, establecer una base de cotización inferior con una cuota más baja y así poder ahorrar o invertir esa diferencia en otros lugares.

Pues bien, como se ha señalado, a partir del día 1 de Enero de 2023 sólo habrá libre elección para cotizar por encima de los denominados “ingresos netos”.

Una vez realizado este pequeño repaso de la situación, si me lo permiten, vamos a adentrarnos un poco en las características principales de la nueva regulación.

1.- ¿A PARTIR DEL AÑO 2023 SIEMPRE VA A SER IGUAL?

No. Como se ha señalado el Real Decreto-ley entra en vigor el 1 de enero de 2023, pero su implantación se realizará de forma gradual.

Esto significa que el nuevo sistema se irá adaptando poco a poco, en un periodo máximo de nueve años, con revisiones periódicas cada tres años.

2.- ¿QUÉ SE CONSIDERAN “RENDIMIENTOS NETOS”?

En base al Real Decreto-ley 13/2022, de 26 de julio (es decir, no son rendimiento netos como tal en sentido fiscal) se considerar rendimientos netos anuales aquellos integrados por los importes de los conceptos establecidos en la nueva regla 1.ª del art. 308.1.c) de la Ley General de la Seguridad Social a los que resultará de aplicación la deducción por gastos genéricos prevista en la regla 2.ª del mismo artículo.

En base al Real Decreto-ley 13/2022, de 26 de julio (es decir, no son rendimiento netos como tal en sentido fiscal) se considerar rendimientos netos anuales aquellos integrados por los importes de los conceptos establecidos en la nueva regla 1.ª del art. 308.1.c) de la Ley General de la Seguridad Social a los que resultará de aplicación la deducción por gastos genéricos prevista en la regla 2.ª del mismo artículo.

«Artículo 308. Cotización y recaudación. (Recomendamos estudiar el artículo completo)

1. Las personas trabajadoras por cuenta propia o autónomas incluidas en este régimen especial de acuerdo con lo establecido en el artículo 305, cotizarán en función de los rendimientos anuales obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales, en los términos señalados en los párrafos a), b) y c) de este apartado.

A efectos de determinar la base de cotización en este régimen especial se tendrán en cuenta la totalidad de los rendimientos netos obtenidos por los referidos trabajadores, durante cada año natural, por sus distintas actividades profesionales o económicas, aunque el desempeño de algunas de ellas no determine su inclusión en el sistema de la Seguridad Social y con independencia de que las realicen a título individual o como socios o integrantes de cualquier tipo de entidad, con o sin personalidad jurídica, siempre y cuando no deban figurar por ellas en alta como trabajadores por cuenta ajena o asimilados a estos.

En este sentido, la Ley de Presupuestos Generales del Estado establecerá anualmente una tabla general y una tabla reducida de bases de cotización para este régimen especial. Ambas tablas se dividirán en tramos consecutivos de importes de rendimientos netos mensuales. A cada uno de dichos tramos de rendimientos netos se asignará una base de cotización mínima mensual y una base de cotización máxima mensual.

(…)

c) La regularización de la cotización en este régimen especial, a efectos de determinar las bases de cotización y las cuotas mensuales definitivas del correspondiente año, se efectuará en función de los rendimientos anuales una vez obtenidos y comunicados telemáticamente por la correspondiente Administración tributaria a partir del año siguiente, respecto a cada persona trabajadora por cuenta propia o autónoma, conforme a las siguientes reglas:

1.ª Los importes económicos que determinarán las bases de cotización y las cuotas mensuales definitivas estarán constituidos por los rendimientos computables procedentes de todas las actividades económicas, empresariales o profesionales, ejercidas por la persona trabajadora por cuenta propia o autónoma en cada ejercicio, a título individual o como socio o integrante de cualquier tipo de entidad en los términos establecidos en el presente artículo.

El rendimiento computable de cada una de las actividades ejercidas por la persona trabajadora por cuenta propia o autónoma se calculará de acuerdo con lo previsto en las normas del Impuesto sobre la Renta de las Personas Físicas para el cálculo del rendimiento neto, en los términos previstos en el presente artículo.

Actividades económicas que determinen el rendimiento neto por el método de estimación directa, el rendimiento computable será el rendimiento neto, incrementado en el importe de las cuotas de la Seguridad Social y aportaciones a mutualidades alternativas del titular de la actividad.

Para las actividades económicas que determinen el rendimiento neto por el método de estimación objetiva, el rendimiento computable será el rendimiento neto previo minorado en el caso de actividades agrícolas, forestales y ganaderas y el rendimiento neto previo en el resto de supuestos.

Los rendimientos de actividades económicas imputados al contribuyente por entidades en atribución de rentas, el rendimiento computable imputado a la persona trabajadora por cuenta propia o autónoma será, para el método de estimación directa, el rendimiento neto y, para el método de estimación objetiva, en el caso de actividades agrícolas, forestales y ganaderas, el rendimiento neto minorado, y el rendimiento neto previo en el resto de los supuestos.

En el caso de los trabajadores por cuenta propia o autónomos a los que se refiere el artículo 305.2.b), se computarán en los términos que se determinen reglamentariamente, la totalidad de los rendimientos íntegros, dinerarios o en especie, derivados de la participación en los fondos propios de aquellas entidades en las que reúna, en la fecha de devengo del Impuesto sobre Sociedades, una participación igual o superior al 33 % del capital social o teniendo la condición de administrador, una participación igual o superior al 25%, así como la totalidad de los rendimientos de trabajo derivados de su actividad en dichas entidades.

Del mismo modo se computarán, de manera adicional a los rendimientos que pudieran obtener de su propia actividad económica, los rendimientos íntegros de trabajo o capital mobiliario, dinerarios o en especie, derivados de su condición de socios trabajadores de las cooperativas de trabajo asociado que hayan optado por su inclusión en el Régimen Especial de Trabajadores Autónomos en virtud de lo establecido en el artículo 14.

En el caso de las personas trabajadoras por cuenta propia o autónomas a los que se refiere el artículo 305.2, c), d) y e) se computarán además la totalidad de los rendimientos íntegros de trabajo o capital mobiliario, dinerarios o en especie, derivados de su condición de socios o comuneros en las entidades a las que se refiere dicho artículo.

2.ª A los rendimientos indicados en la regla anterior se les aplicará una deducción por gastos genéricos del 7 por ciento, salvo en el caso de las personas trabajadoras por cuenta propia o autónomas incluidos en este régimen especial al amparo de lo establecido en las letras b) y e) del artículo 305.2 de esta ley, en que la deducción será del 3 por ciento. ¡REGULACIÓN AUTÓNOMOS/AS A PARTIR 2023!

Para la aplicación del último porcentaje indicado del 3 por ciento bastará con haber figurado noventa días en alta en este régimen especial, en cualquiera de los supuestos contemplados en las referidas letras, durante el período a regularizar. ¡REGULACIÓN AUTÓNOMOS/AS A PARTIR 2023!

3.ª Una vez fijado el importe de los rendimientos, se distribuirá proporcionalmente en el período a regularizar y se determinarán las bases de cotización mensuales definitivas y se procederá a regularizar la cotización provisional mensual efectuada por cada persona trabajadora por cuenta propia o autónoma en el año anterior, en los términos que se establezcan reglamentariamente, siempre y cuando su base de cotización definitiva no esté comprendida entre la base de cotización mínima y la máxima correspondiente al tramo en el que estén comprendidos sus rendimientos.

(…)

Conclusiones de forma general:

- Autónomo persona física: En base al Impuesto sobre la Renta de las Personas Físicas para el cálculo del rendimiento neto de la actividad como Trabajador/a Autónomo/a, más la cuota de autónomos y a esta cantidad restarle el 7%.

- Autónomo societario [art. 305.2.b) de la LGSS]: Deben de computarse la totalidad de los rendimientos íntegros, dinerarios o en especie, derivados de la participación en los fondos propios de aquellas entidades en las que reúna, en la fecha de devengo del Impuesto sobre Sociedades, una participación igual o superior al 33 % del capital social o teniendo la condición de administrador, una participación igual o superior al 25%, así como la totalidad de los rendimientos de trabajo derivados de su actividad en dichas entidades. La clave de esta reforma del sistema cotización para este colectivo es que la base mínima de cotización se establecerá en 1.000 euros para 2023. En el 2024 y el 2025 dicha base se establecerá o definirá en los Presupuestos Generales del Estado. A partir de 2026, pasarán a formar parte del grupo 7 de cotización del Régimen General (Auxiliares administrativos en la actualidad) donde se indicará cuál es su base de cotización

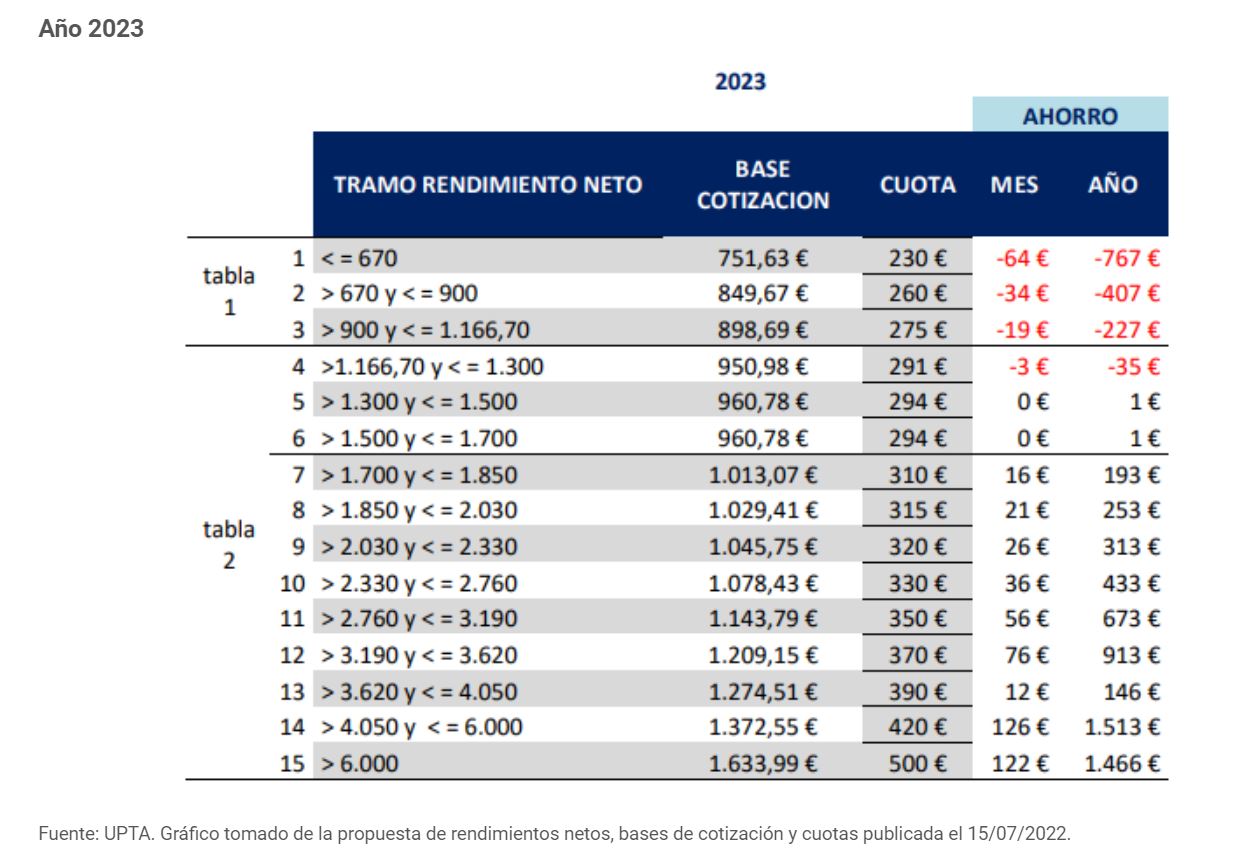

3.- ¿CUÁLES SON LAS TABLAS DE COTIZACIÓN Y CUOTAS?

4.- ¿DEBO COMUNICAR YA UN CAMBIO A LA SEGURIDAD SOCIAL RESPECTO A MI BASE DE COTIZACIÓN?

En el supuesto de que sea la primera alta como R.E.TA, en la solicitud de alta, los trabajadores por cuenta propia deberán realizar una «declaración de los rendimientos económicos netos que el trabajador autónomo prevea obtener durante el año natural en el que se produzca el alta por su actividad económica o profesional»

Para aquellos/as Autónomos/as que se encuentran de alta con anterioridad al 1 de Enero de 2022, la aplicación transitoria de la opción (obligatoria) de cotización por ingresos reales conlleva que hasta que cada Autónomo/a no ejerciten ésta opción contemplada seguirá cotizando durante el año 2023 sobre la base que les correspondería en enero de ese año, aplicando a la base de cotización de diciembre de 2022 aquellos cambios e incrementos que, con arreglo a la Ley de Presupuestos Generales del Estado para el año 2022 y a la legislación anterior, les pudieran corresponder. ¡REGULACIÓN AUTÓNOMOS/AS A PARTIR 2023!

5.- ¿Y SI LA PREVISIÓN INICIAL DE RENDIMIENTOS NETOS NO ES CORRECTA?

Dos opciones:

1.- Modificación de la base (tramo) durante el año.

De forma general y, salvo excepciones, podrá cambiarse hasta seis veces al año la base por la que vengan obligados a cotizar, eligiendo otra dentro de los límites mínimo y máximo que les resulten aplicables en cada ejercicio, siempre que así lo soliciten a la Tesorería General de la Seguridad Social, en los siguientes plazos y efectos:

a) 1 de marzo, si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero.

b) 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

c) 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

d) 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

e) 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

f) 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Junto con la solicitud de cambio de su base de cotización mensual, los trabajadores deberán efectuar una declaración de los rendimientos económicos netos que prevean obtener por su actividad económica o profesional.

2.- Regularización definitiva.

Establecido el importe de los rendimientos, se distribuirá proporcionalmente en el período a regularizar y se determinarán las bases de cotización mensuales definitivas, procediéndose a regularizar la cotización provisional mensual efectuada por cada persona trabajadora por cuenta propia o autónoma en el año anterior, en los términos que se establezcan reglamentariamente, siempre y cuando su base de cotización definitiva no esté comprendida entre la base de cotización mínima y la máxima correspondiente al tramo en el que estén comprendidos sus rendimientos.

-

-

- Si la cotización provisional efectuada fuese inferior a la cuota correspondiente a la base mínima de cotización del tramo en el que estén comprendidos sus rendimientos: la persona trabajadora por cuenta propia o autónoma deberá ingresar la diferencia entre ambas cotizaciones hasta el último día del mes siguiente a aquel en que se les notifique el resultado de la regularización, sin aplicación de interés de demora ni recargo alguno de abonarse en ese plazo.

- Si la cotización provisional efectuada fuese superior a la cuota correspondiente a la base máxima del tramo en el que estén comprendidos sus rendimientos: la TGSS procederá a devolver de oficio la diferencia entre ambas cotizaciones, sin aplicación de interés alguno, antes del 31 de mayo del ejercicio siguiente a aquel en que la correspondiente Administración tributaria haya comunicado los rendimientos computables a la Tesorería General de la Seguridad Social.

-

6.- ¿Y SI ACTUALMENTE ESTOY COTIZANDO POR UNA BASE SUPERIOR A MIS “INGRESOS NETOS” O ME INTERESA HACERLO A PARTIR DEL 2023?

Puedes mantener o establecer dicha base superior de cotización, o una inferior a ésta (nunca por debajo de la mínima establecida para cada tramo), aunque sus rendimientos determinen la aplicación de una base de cotización inferior a cualquiera de ellas. ¡REGULACIÓN AUTÓNOMOS/AS A PARTIR 2023!

7.- ¿Y SI MI SALARIO MENSUAL NO ALCANZA LAS CANTIDADES DEL S.M.I (Salario Mínimo Interprofesional)?

Este nuevo sistema de cotización permite (y en mi opinión obliga) a establecer cotizaciones calculadas con bases de cotización con importes por debajo del Salario Mínimo Interprofesional cuando los rendimientos del autónomo no alcancen este umbral. ¡REGULACIÓN AUTÓNOMOS/AS A PARTIR 2023!

Por lo que, a partir de ahora, en mi opinión, alegar como motivo de no estar obligado a darse de alta en R.E.T.A el no alcanzar el Salario Mínimo Interprofesional será mucho más complicado (por no decir imposible), ya que existe un tramo especial para estos casos. Quedamos a la espera de cómo los Tribunales se posicionan sobre este tema.

Estando a la espera de la redacción y aprobación del tan esperado ESTATUTO DEL ARTISTA, veremos cómo afecta ésta medida a los profesionales del sector cultural con ingresos bajos y de carácter irregular.

8.- ¿SE MANTIENE LA TARIFA PLANA DE AUTÓNOMOS?

La denominada Tarifa Plana actual mantendrá sus efectos, en los mismos términos, a quienes fueran beneficiarios de los mismos antes del 1 de enero de 2023 hasta que se agoten los periodos máximos que tengan en cada caso establecidos para su aplicación.

A partir del 1 de Enero de 2023 y hasta 2025 se establece una cuota reducida de 80 euros mensuales para los casos de alta inicial en el RETA o aquellos casos en los que el autónomo no hubieran estado en situación de alta en los dos años inmediatamente anteriores a los efectos del alta. ¡REGULACIÓN AUTÓNOMOS/AS A PARTIR 2023!

Esta medida se aplica durante los 12 primeros meses y se podrá prorrogar por otros 12 meses en caso de que los rendimientos durante el primer año sean inferiores al S.M.I. ¡REGULACIÓN AUTÓNOMOS/AS A PARTIR 2023!

Por otro lado, se crean nuevas bonificaciones que serán tratadas en un futuro post en nuestro blog.

9.- DATOS QUE SE DEBEN COMUNICAR A PARTIR DEL 1 DE ENERO DE 2023.

Con la entrada en vigor del “Real Decreto 504/2022, de 27 de junio, por el que se modifican el Reglamento General sobre inscripción de empresas y afiliación, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social, aprobado por el Real Decreto 84/1996, de 26 de enero, y el Reglamento General sobre Cotización y Liquidación de otros Derechos de la Seguridad Social, aprobado por el Real Decreto 2064/1995, de 22 de diciembre, para actualizar su regulación respecto a los trabajadores por cuenta propia o autónomos” los trabajadores deberán comunicar por medios electrónicos a la Tesorería General de la Seguridad Social, en un plazo que finalizará el 31 de octubre de 2023 la siguiente información:

- Nombre y apellidos, número de la Seguridad Social, número del documento nacional de identidad o equivalente, domicilio, fecha de iniciación de la actividad, grupo de cotización, condiciones especiales de esta y, a efectos de la correspondiente a accidentes de trabajo y enfermedades profesionales, la actividad económica u ocupación desempeñada, con arreglo a la tarifa de primas vigente.

- La actividad económica u ocupación que determina su inclusión en el RETA.

- La sede de la actividad, si fuera distinta al domicilio del trabajador.

- Razón social y número de identificación fiscal de las sociedades o comunidades de bienes de las que formen parte los trabajadores por cuenta propia incluidos en el régimen especial que corresponda.

- Desempeño del cargo de consejero o administrador o prestación de otros servicios para la sociedad.

- Porcentaje de participación en el capital social.

- Nombre y apellidos y número del documento nacional de identidad o equivalente de los familiares con los que conviva el trabajador autónomo.

- Número de identificación fiscal de la empresa o empresas para las que se presten las actividades complementarias privadas.

- Nombre y apellidos y número del documento nacional de identidad o equivalente del trabajador autónomo en cuya actividad económica o profesional trabajen los familiares.

- Declaración de los rendimientos económicos netos que el trabajador autónomo prevea obtener durante el año natural en el que se produzca el alta por su actividad económica o profesional, de forma directa y/o por su participación en la sociedad o comunidad de bienes que determine su inclusión en el régimen especial que corresponda, salvo en el caso de los miembros de institutos de vida consagrada de la Iglesia Católica incluidos en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos y de los trabajadores por cuenta propia incluidos en los grupos segundo y tercero de cotización del Régimen Especial de la Seguridad Social de los Trabajadores del Mar.

En Iuris Art contamos con profesionales expertos en el ámbito Laboral, Mercantil, Administrativo, Propiedad Intelectual y Tributario del mundo artístico/cultural, pudiendo aconsejarle desde el primer momento sobre todas las cuestiones que le surjan. Si tiene alguna duda o necesita asesoramiento, no dude en contactar con nosotros.

No olvide suscribirte a nuestro “Blog Iuris Causa” y consultar nuestro “Manual Jurídico-Práctico del Arte y la Cultura”.